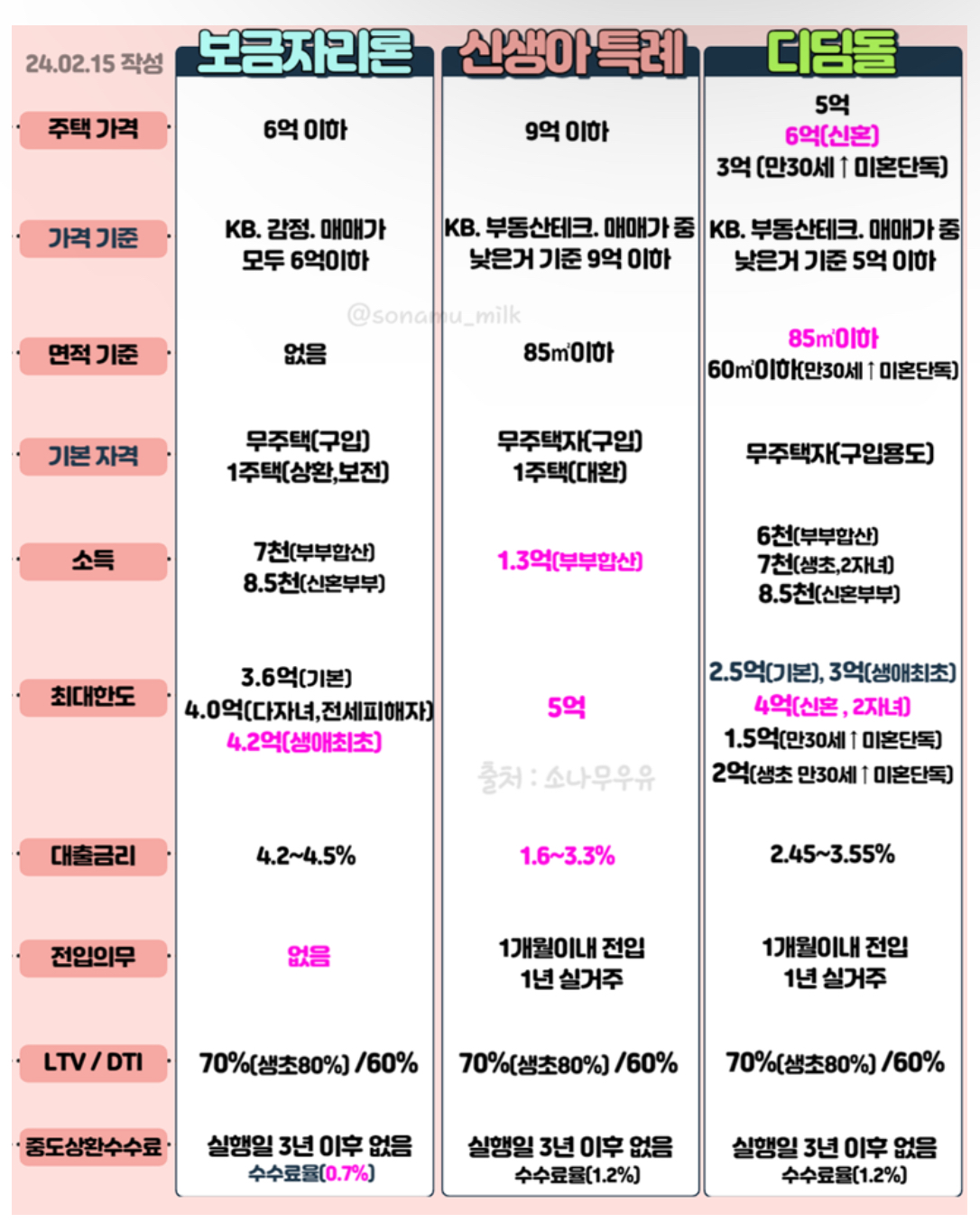

일단 고정금리, 대출 한도가 높은 것을 비교해보면 은행보단 국가상품을 잘 활용할 줄 알아야 한다.

이때 알아야 할 곳은 주택도시기금(기금e음) 또는 한국주택금융공사 '디딤돌 대출' 또는 '특례보금자리론'이다.

혹시 모르니 신용대출, 마이너스 통장까지 뚫어놓는 것도 잊지 말아야 한다.

전략 : 구축 아파트 매매 (5억 ~ 5.5억, 25평 이하)

- 디딤돌 대출(기금e음) : 4억 (신혼부부, 체증식 상환) -> [3% 이내 고정금리 , LTV 70%, DTI 60%]

- 현재 보유한 금액 : 1.2억

- 특례보금자리론(HF) : 디딤돌 대출로 충당되지 못한 n천만원

일단 내가 취득할 수 있는 가장 금리가 낮고, 고정금리에 LTV 70%를 확인해보았다.

나는 전세로 시작하고 싶지 않다.

전세라는 제도 보단 매매를 통해 갭투자의 가능성에 좀 더 효용을 두고 있기 때문에

최대 몇억까지 내가 끌어올 수 있는지가 중요하다고 판단된다.

[디딤돌 대출] - 최대 4억, 상환 30년 (*** 신혼가구 8.5천 만원 미만) / 연 3.n%로 판단

소득분위가 중요한데, 만약 회사를 다닌지 좀 더 오래되어 소득이 높아질 경우 나는 이 대출 상품을 이용할 수 없다.

좀 더 낮은 고정 금리 상품을 확인해 본 결과,

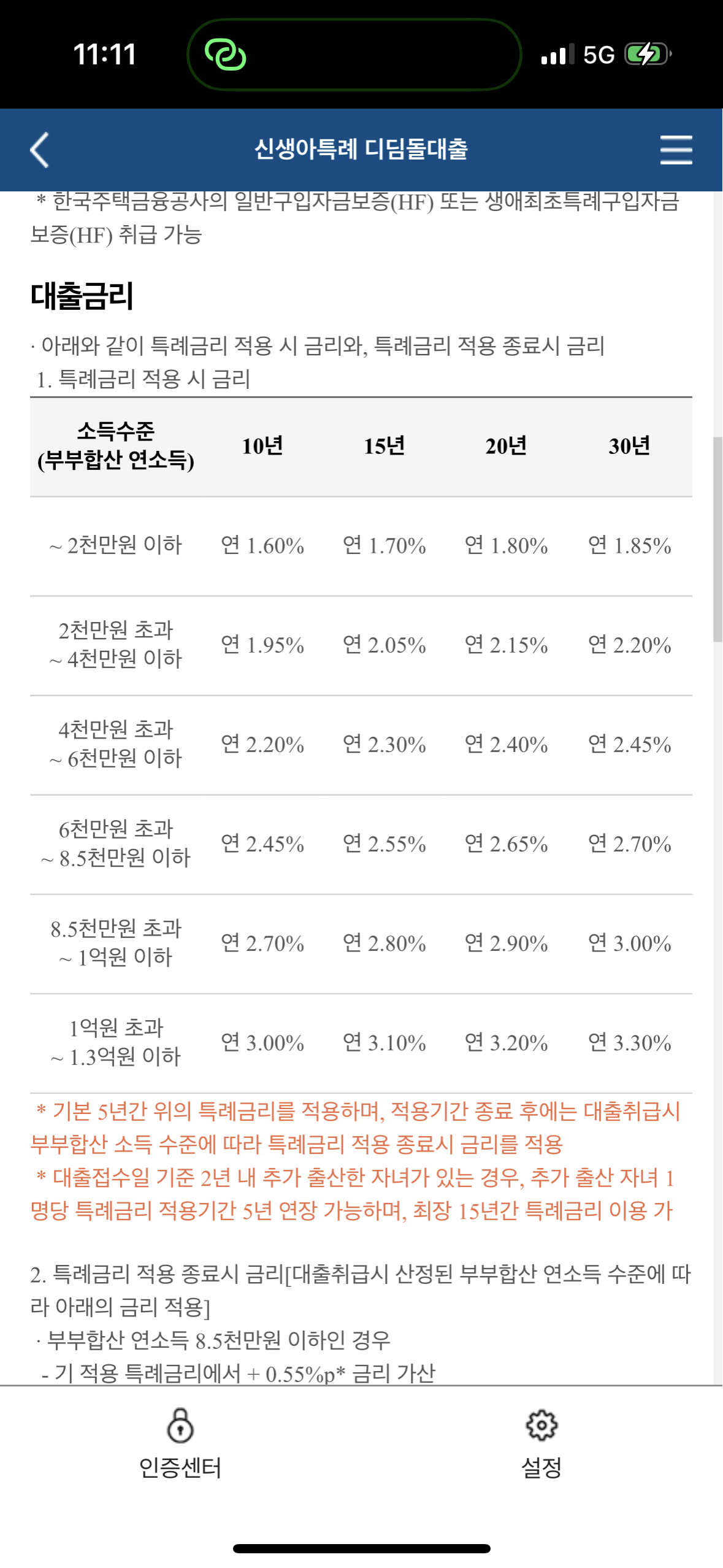

요즘 핫하다던 "신생아 특례 디딤돌 대출"

[신생아 특례 디딤돌 대출] - 최대 5억, 상환 30년 (1주택자도 포함) / 연 2.7%로 예상

근데 만약 아이를 낳았을 경우 내 소득은 더 높아질테니 위보다 아주 조금 낮은 금리로 예상 가능

자, 하지만 중요한 것은 1주택자도 가능한 대출이라는 점!!!!

만약 내가 상급지로 갈아탈 경우 이 대출을 활용하면 되지 않을까라는 생각만 해보았다.

하지만 국가 사업은 언제나 변동될 가능성이 다분하기에...

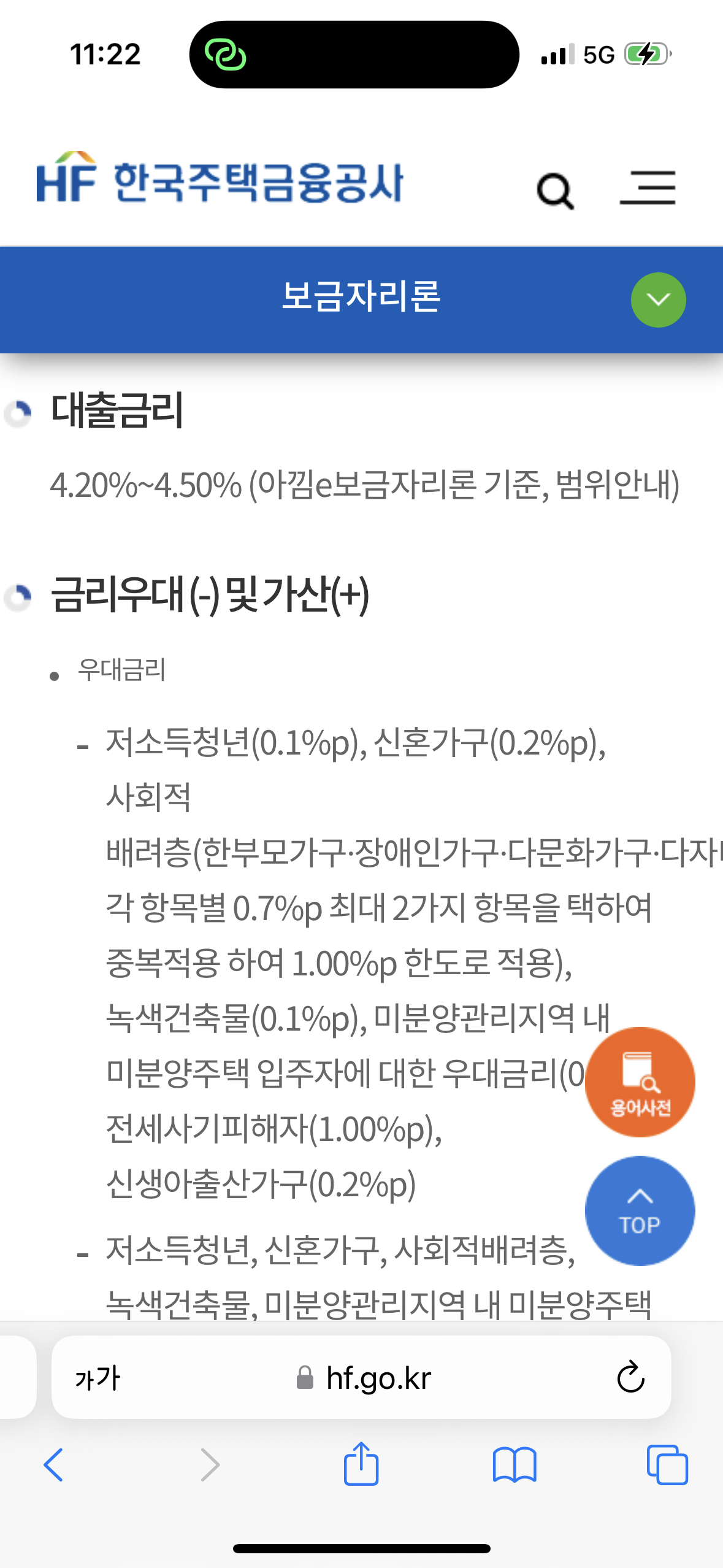

[HF 보금자리론]

기존 대비 조금 바뀐 보금자리론, 부동산 스터디에서 항상 들어왔던 그 대출

생애최초 : 4.2억원

금리 : 4.2 ~ 4.5 %

*** 디딤돌 대출과 보금자리론은 함께 사용이 가능하다는 점! (디딤돌 대출 사용 후 남은 비용 보금자리론으로 사용 가능)

금리 자체가 기금e음보다 높다.

신혼부부 대상이 아닌 사람들에게는 이 보금자리론이 좋아보이나, 신혼부부라는 혜택을 안고 가는 나에겐 매리트가 떨어져 보인다.

* 혜택 : 신혼부부

* 금리 : 연 3.n 초반 금리

* 매매 vs 전세

* 구축 vs 신축

아파트 매매가 산정 : 5억 초중반

현 보유 금액 : 1억 초중반

호재 : 교통, 교육, 초품아, 재건축 등

4억 디딤돌 대출 시 월 상환 금액 비교

원리금균등분할 vs 체증식분할

내가 가지고 있는 혜택을 잘 활용해서 국가 대출 상품을 이용할 줄 알아야 한다.

현 정부에서 부동산 가격을 잡아주고 있기 때문에, 정권에 따라 부동산 가격이 달라짐도 인지해야 한다.

내가 제일 중요하다고 생각하는 요소(교통)가 무엇인지 판단하여 위치를 고민해보아야 한다.

매매 이후 투자까지 생각하고 있기 때문에 내가 가진 현금흐름을 잘 다루기 위한 전략을 항상 고민해보아야 한다.

앞으로도 꾸준히 임장 및 입지 분석을 진행할 예정이다~!

'부동산 Study' 카테고리의 다른 글

| (임장) 성북구 북악산 근처 아파트 (0) | 2024.06.07 |

|---|---|

| (임장) 중랑구 상봉동_7호선 역세권 아파트 (0) | 2024.05.08 |

| (임장) 노원구 구축 아파트_재건축, 학군지,인테리어 (0) | 2024.05.06 |

| (임장) 남양주 신도시 신축 아파트 (1) | 2024.05.06 |

| 대출 상품 종류, 금리 이자 비교 (0) | 2023.01.08 |

댓글